金融リテラシーということば、日常生活でその意味をどこで教えてくれるわけでもなく、これまで素通りしていました。しかしながら、定年直前になると、節税対策を無視するわけにはいきません。非課税の代表的制度はNISAかと思います。新NISA制度導入の背景には「貯蓄から投資へ」の流れを加速させ、納税者の自助努力によって安定的な資産、とくに老後資産の形成を促そうとするねらいがあります。

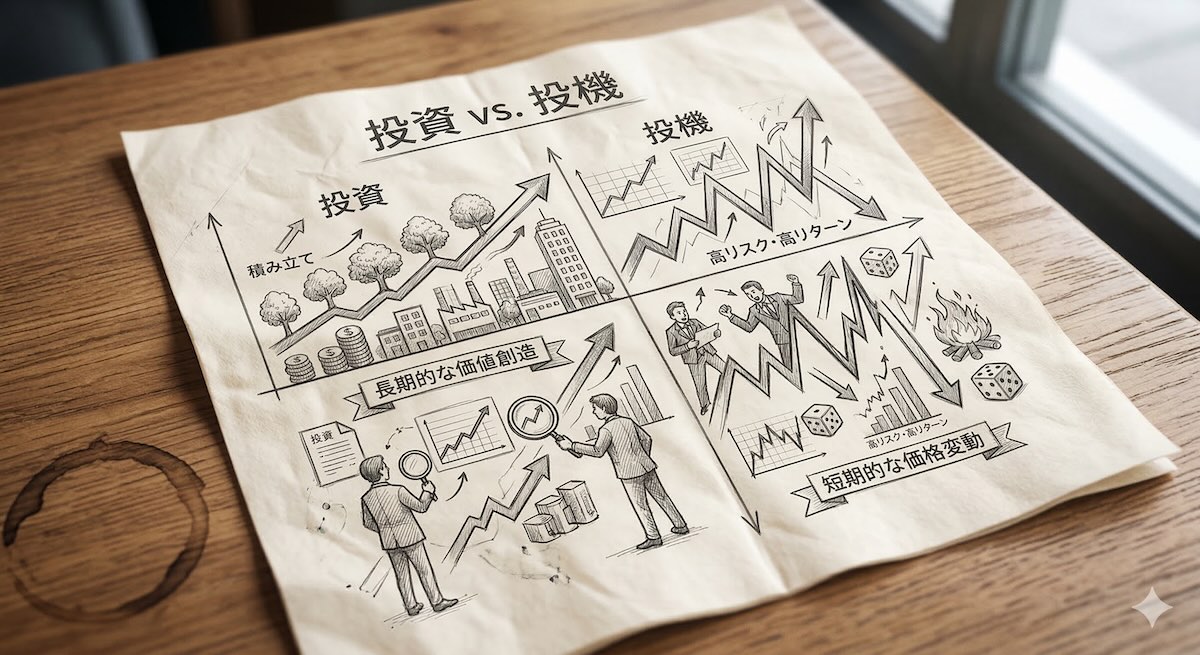

NISAや新NISAの解説を読んでみて、なるほどとは思うものの、なんとなく損をするかもしれないと感じるのが一般的な感覚だと思います。いろいろ調べてみて、へえーと思ったのは、投資と投機の違いです。投資を一言で表すなら、「資本にお金を投じて、価値の成長を待つこと」と Gemini が教えてくれました。そのしくみは、企業や不動産などが経済活動を行い、利益を生むプロセスに資金を提供し、その対価として、配当金や利子、あるいは資産価値そのものの向上をねらう取組みといえます。会社に出資して、その利益の一部をもらう、「みんなで豊かになる(プラスサム)」という発想で、Win-Winの関係が成り立っています。経済全体が成長するのであれば、参加者全員が恩恵を受けることができます。イメージとしては、 じっくりと時間をかけて育ててから収穫する「農業」に近い性質を持っています。

一方、投機は、「相場の変動(チャンス)に賭けて、短期的な利益を狙うこと」。イメージから先にいえば、波の変化を読み、一瞬のタイミングを逃さずに乗る「サーフィン」や、勝負事に近い性質を持っています。 利益が得られるしくみは、資産そのものの価値よりも、「安く買って、高く売る」という価格の差(値ざや)に注目するため、文字通り「機会を投じる」行為になります。投機では誰かの得が誰かの損になる、プラス・マイナス・ゼロの「ゼロサム・ゲーム」の側面が強く、市場の波を上手く捉える技術や運が求められるため、ギャンブル性が強く現れます。

株取引をされている方は投資目的か、投機目的か、さまざまです。投資と投機を同じことと勘違いすれば、株取引や新NISAの利用など怪しく感じてしまいます。必ず含み益が得られる保証はどこにもないのですから、投資の基本、株取引における「自己判断(自己責任の原則)」から、きちんと勉強しなければ、とんでもない損失に繋がってしまいます。

定年退職者にとって、退職金という大金をいきなり株取引につぎ込むのは御法度。年金受給者にとって、新NISAは必要か、不要か、自分で最適解を見つけなければなりません。これから何年、生きられるか誰にもわかりません。もはや資産を有効に使う時期、自分で許せるというか、納得できる損失額を想定して、その金額を投資にまわすことが大事だとする考え、賛成できます。ほかにも不動産投資など、退職金を溶かしてしまうやってはいけない投資はいくつもあります。気を付けないと。