年金受給者になってもうすぐ1年。マネーフォワードMEでひと月の支出がある程度計算できます。年金は2か月ごとの支給ですので、赤字の月が出て少しやっかいですが、10年確定個人年金を足せば生活費はなんとかなっています。贅沢は禁物ですが、動けるうちに家族旅行はしておきたいので、こうした非日常の経費を貯蓄の切り崩しで賄うか、それともリスクの低い投資を行って、これを原資にするか、決めなければなりません。

故・山崎 元氏が病床期に著した「経済評論家の父から息子への手紙 お金と人生と幸せについて」(Gakken)には、しがらみにとらわれない本音といえる息子さんへのメッセージが語られています。私には難解なところがありましたが、お金の運用の基本は理解できました。要約すれば、まず、約半年分の生活費を確保、借金はしない、残りは運用資金としてオルカン(eMAXIS Slim全世界株式)に投資、余裕のお金が生じたら同じものに追加投資、比較的大きなお金が必要になったら必要な分だけ部分解約する、これで運用の三原則、長期、分散、低コストが満たされ、年率4〜5%のリターンが期待できるというものです。また、お金を引き出そうとしたときに株が暴落していたら、運が悪かったと考えて納得しろというくだりは、そんな風に余裕を持っていればいいのかと思わず笑ってしまいました。

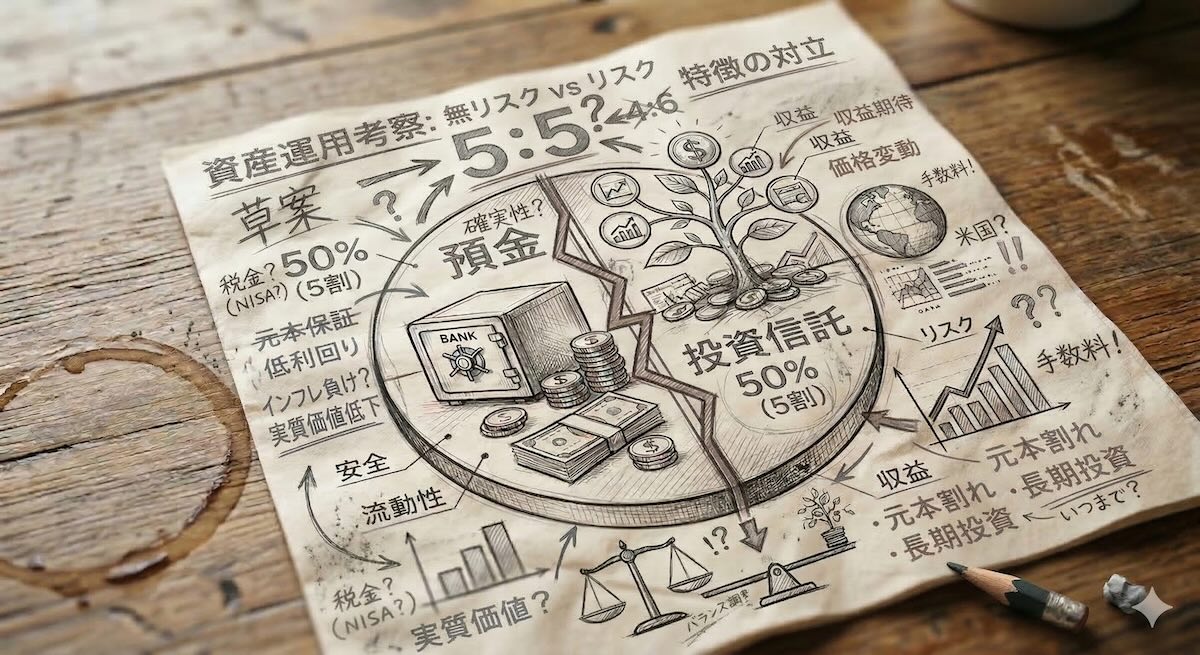

上記の運用法は山崎さんの息子さん、つまり当時20代の若者に向けたメッセージだと思います。もはや年金を受給している者には6か月分の生活費以外を運用資金に回すことなどできません。方針として、オルカンへの投資は行うことにしました。どの程度かというと、リスクが心配なのであまり欲張っても仕方がない。投資信託クリニックのカン・チュンド氏のYouTube動画や著書「つみたて投資の終わり方」を参考に、無リスク資産と投資信託(オルカン)の割合を5:5、あるいは6:4程度に整理していくことにしました。

※投資は元本保証ではなく、市場変動リスクにより損失を被る可能性があり、最終判断は自身の責任(自己責任原則)で行う必要があります。上記の内容は情報提供のみを目的としており、特定の商品の勧誘や利益を保証するものではありません。