普通の人にとって、新NISAを利用して、長期、積立、分散を守って、低コストのeMAXIS Slim 全世界株式(オルカン)に投資するのが最適解ではないかと思っています。年4%のリターンが期待でき、30年後には含み益が成長する可能性が高い。そう言われてすぐに信用できるかというと、なかなか難しいというか、無理かと思います。お金のことは自分で勉強して納得しないといけない。ふと、全世界株式を対象とする時価総額加重型インデックスファンド、オルカンはいつ商品化されたのか、疑問に浮かびました。少なくとも60代の私が相続でわずかな投資信託を手にしたときはありませんでした。そこで、オルカンの中身を探ってみました。

今回はオルカン誕生までの歴史を探りました。

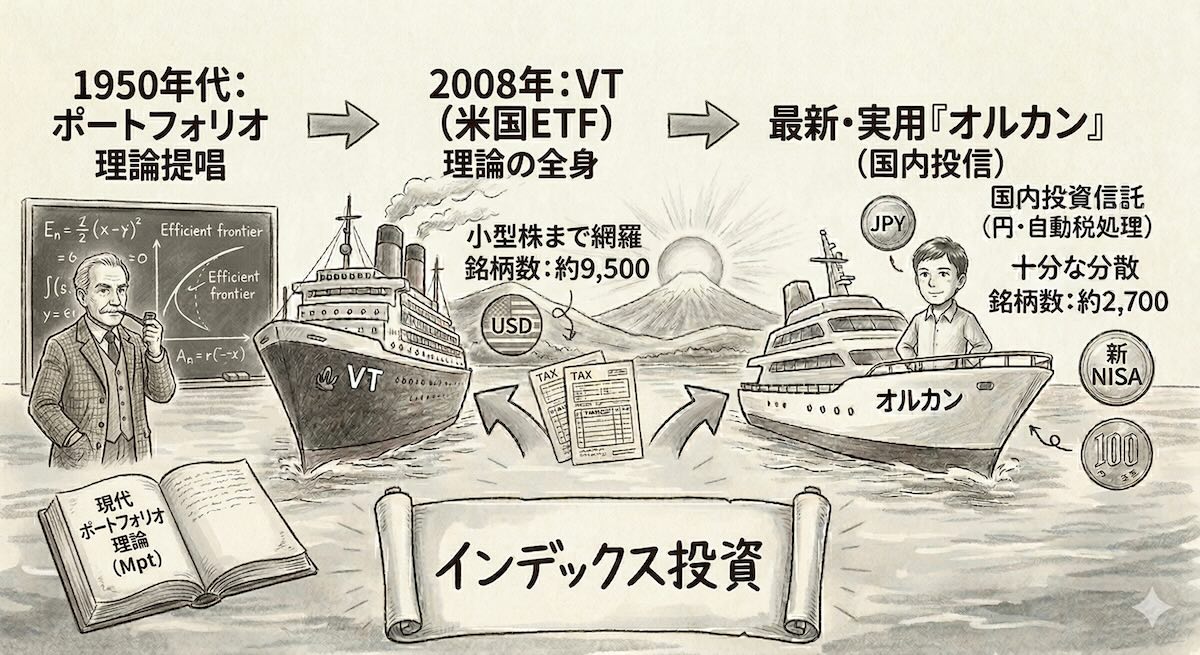

1952年にハリー・マーコウィッツという学者が提唱した現代ポートフォリオ理論。後に彼はこの功績によりノーベル経済学賞を受賞しました。マーコウィッツのすごい発見は、「数百、数千という銘柄を組み合わせると、『個別のリスク』は数学的にほぼゼロにできる」と証明したことです。この画期的な考え方にもとづいてインデックスファンドが誕生します。しかし、商品化までには半世紀という長い年月を要しました。

1.なぜ商品化まで時間がかかったのか

学問の世界で「正しい」と証明されても、その理論が「商品」として私たちの手に届くには、大きな壁を乗り越える必要がありました。主な理由は4つ。

①「計算機(コンピュータ)」の能力不足

現代ポートフォリオ理論を実践するには、膨大な数の銘柄の相関関係(どの株とどの株がどう連動するか)を計算し、「最適な組み合わせ」を導き出さなければなりません。 1950年代のコンピュータはまだ巨大で性能も低く、何千もの銘柄をリアルタイムで分析してポートフォリオを組むのはほぼ不可能でした。

②「効率的市場仮説」という裏付けが必要だった

マーコウィッツは「組み合わせ方」が重要であると考えました。市場全体(例えばオルカンのような数千銘柄のセット)を買うことができれば、世界中の企業の「知恵」と「努力」の平均値を手に入れることができる、いいかえれば、特定の誰かの失敗に振り回される「無駄なハラハラ(個別のリスク)」が無視できるようになる。しかし、「そもそも市場全体を買えば、プロの投資家に勝てる」ことを裏付ける理論がなかった。 1960年代にユージン・ファーマらが「市場価格にはすべての情報が反映されている(だから誰も市場を出し抜けない)」という効率的市場仮説を提唱しました。この仮説によって、「個別の銘柄を選ばず、丸ごと買う(インデックス運用)」ことの正当性がおおむね確立しました。

③金融業界の強い抵抗(「ボーグルの愚行」)

1975年、バンガード社のジャック・ボーグルが世界初の個人向け指数連動型投信(インデックスファンド)を売り出しました。しかし、業界からは猛烈なバッシングを受けることになります。

「平均を目指すなんてアン・アメリカン(非アメリカ的)だ!」

「そんな低コストな商品では、証券会社が儲からない」

当時、金融機関は高い手数料を取る「アクティブ運用(プロが銘柄を選ぶ)」が商売の柱。自分たちの仕事を否定しかねない「安くて市場並みの成績」を出す商品は、業界にとって「禁じ手」、自身の破滅を意味します。

④運用コストとテクノロジーの壁

理論的には世界中の数千銘柄を指数に連動して少しずつ買うには、当時の技術では膨大な売買手数料と手間がかかりました。この技術的な壁が実現に半世紀かかった理由です。

2.テクノロジーの進化がインデックス運用を可能に

- 2000年代以降、インターネット証券の普及

- 取引システムの高度化によるコストダウン

- ETF(上場投資信託)の発展

これらのテクノロジーの進化が、ようやく「全世界の株を0.1%以下の手数料で管理する」という、魔法のような仕組みを現実のものにしました。

3.世界経済は右肩上がりに成長する

時価総額加重平均型のインデックスファンド、オルカンは理論上「市場ポートフォリオ」に近いため、特定の企業のノイズが打ち消され、最も効率よくリターンを得られる設計になっています。では、その前提となる世界経済が成長し続ける根拠は、なにか。強力な原動力が4つあります。

- 人口動態: 世界人口の増加と、新興国における「消費を楽しむ中間層」の台頭が、市場のパイを物理的に拡大させます。

- 技術革新: AIやITなどのテクノロジーが生産性を向上させ、同じリソースからより大きな価値を生み出す「知恵の積み上げ」が続きます。

- 創造的破壊: 資本主義の新陳代謝により、古い企業が淘汰され、より効率的で成長性の高い企業へ中身が自動的に入れ替わり続けます。

- 通貨の性質: 中央銀行のインフレ目標により、名目上の経済規模は膨らみ続けるようシステム設計されています。

これらは「より良く生きたい」という人類の根源的な欲望の総和であり、一時的な停滞はあっても、長期的には右肩上がりの軌道を描く最大の担保となると考えられています。

4.究極の分散投資

日本でのオルカン登場(2018年)に先駆けること約10年、米国市場では「究極の分散投資」を一本で実現する商品が誕生していました。

1. バンガード・トータル・ワールド・ストック(VT)

- 誕生:2008年6月24日

- インデックス投資の父、ジョン・ボーグル氏が創業したバンガード社が放った「決定版」。ETF(上場投資信託)として登場し、現在も世界中の投資家のスタンダードとなっています。

- オルカンが追従する「MSCI ACWI」とは別の指数(FTSEグローバル・オールキャップ・インデックス)を使っていますが、中身はほぼ同じ全世界投資です。

2. iシェアーズ MSCI ACWI ETF(ACWI)

世界最大の資産運用会社ブラックロック(iシェアーズ)が提供しています。こちらは日本のオルカンと全く同じ「MSCI ACWI」という指数に連動する世界初のETFとして誕生しました。

誕生:2008年3月26日

5.オルカンの誕生

オルカンが対象とする銘柄は2,700、対してVTは9,500。意外に差が大きい。しかしながら、数学的に見ると、時価総額加重平均のルール上、巨大企業の動きが全体を支配するため、VTの9,500銘柄と、オルカンの2,700銘柄の値動き(相関係数)は極めて高く、ほぼ重なります。「これ一本で、業界最低水準のコストを目指し続ける」というコンセプト(Slimシリーズの理念)で、かつ日本を含む全世界を時価総額加重平均で網羅する商品、オルカンは2018年に運用され、投資家から爆発的な支持を得ました。

2018年10月15日: オルカン新規設定のプレスリリース発表

2018年10月31日: オルカン運用開始

登場からわずか数年で、日本の個人投資家にとっての「最適解」の一つとして定着したオルカン。2018年秋が、多くの人にとって「合理的でシンプルな資産形成」への扉が開かれた瞬間でした。今思えば、低リスクで資産形成が可能となった時代が始まったのはわずか8年前のこと。とはいってもリスクがゼロになったわけではありません。わずか数ヶ月、数年間の投資期間では損失が出てしまうおそれがあります。長期、分散、低コストが基本。オルカンは短期間に大もうけできる商品ではありません。高齢者にとって、これから少なくとも20年間という長期投資にどの程度期待できるか。残念ですが、寿命を考えれば現実的ではないように感じられます。ここ数年、オルカンの含み益は奇跡的にあまりにも大きかった。気を付けないと。

※投資は元本保証ではなく、市場変動リスクにより損失を被る可能性があり、最終判断は自身の責任(自己責任原則)で行う必要があります。上記情報は情報提供のみを目的としており、特定の商品の勧誘や利益を保証するものではありません。